212rikanmofo

Cartell original- 31 de gener de 2003

- 21 de novembre de 2019

Preferiria utilitzar Apple Card com a CC principal, però sé que només ofereix un 3% de devolució en efectiu només en determinats llocs. Algunes de les raons per les quals m'agrada més la targeta Apple és que m'agrada com està lligada a l'ecosistema i m'agrada com puc veure-ho tot en un sol lloc. Està organitzat i fàcil de fer un seguiment. A més, tinc un límit de crèdit més alt, sense comissions anuals, sense comissions internacionals per viatjar i una TAE més baixa que la meva targeta de recompenses BoA Cash. I m'encanta com obteniu els diners en efectiu immediatament al vostre Apple Cash.

Algú té una llista de tots els percentatges de devolució d'efectiu que rebeu quan feu servir l'Apple Card? Només funciona on s'accepta Apple Pay, per tant, això vol dir que heu d'utilitzar físicament el mètode NFC al vostre telèfon/rellotge o lliscar amb la vostra targeta física d'Apple quan feu la compra a una botiga (no compres en línia)?

Si recordo, em vaig adonar que no vaig rebre diners en efectiu quan vaig passar la meva Apple Card real quan vaig comprar alguna cosa en un aeroport de Taiwan. R

Rigby

- 5 d'agost de 2008

- Sant Josep, CA

- 21 de novembre de 2019

Apple Card: 3% en compres d'Apple, 2% en transaccions d'Apple Pay (tant a la botiga com en línia), 1% en tota la resta.

On realment brillen les targetes BofA és si podeu aparcar prou estalvis a BofA o inversions a Merrill Edge per obtenir l'estatus d''honor de platí'. Aleshores, la targeta Cash Rewards dóna un 5,25% per a la categoria, un 3,5% per a queviures i un 1,75% per a la resta. També podeu combinar-lo amb altres targetes que proporcionen un ~2,6% de tot.

Personalment crec que, tot i que la GUI d'Apple Card és molt agradable, és un gran desavantatge que *només* podeu gestionar la targeta des del telèfon. No hi podeu accedir amb un navegador web.

gsmornot

- set 29, 2014

- 21 de novembre de 2019

C DM

macrumors Sandy Bridge

- Oct 17, 2011

- 21 de novembre de 2019

Rigby va dir: També pots combinar-lo amb altres targetes que donen un ~2,6% de tot.Curiositat, quines altres cartes? I combinar de quina manera?

[automerge] 1574407431 [/ automerge]

gsmornot va dir: L'única cosa que té Apple Card que no té BoA és que no hi hagi comissions de transacció a l'estranger.Si no recordo malament, BoA ho té a la seva targeta de recompenses de viatge, però malauradament no a la seva targeta de recompenses en efectiu.

gsmornot

- set 29, 2014

- 22 de novembre de 2019

C DM va dir: Curiositat, quines altres cartes? I combinar de quina manera?Vaig tenir la targeta de recompenses de viatge alhora, però no la vaig utilitzar, així que la vaig desactivar. El dolent és que no sempre és evident que una transacció serà de fora dels EUA. En el cas de DBrand el seu Canadà. També ho he passat amb eBay i no ho saps la majoria del temps fins que rebeu el missatge després de dir que ho acabeu de fer i aquí teniu la vostra tarifa. R

[automerge] 1574407431 [/ automerge]

Si no recordo malament, BoA ho té a la seva targeta de recompenses de viatge, però malauradament no a la seva targeta de recompenses en efectiu.

Rigby

- 5 d'agost de 2008

- Sant Josep, CA

- 22 de novembre de 2019

C DM va dir: Curiositat, quines altres cartes? I combinar de quina manera?La targeta Travel Rewards. 1,5% de devolució en efectiu en tot, o ~2,6% si teniu l'estatus d''honors de platí'. O, si viatgeu prou, la targeta Premium Rewards. Té una quota anual, però és fàcil de recuperar si viatgeu una mica i després obteniu més diners en efectiu per viatjar i menjar. Personalment, tinc dues targetes Cash Rewards i una Premium Rewards. El meu cashback arriba a les 4 xifres per any. B

bniu

- Mar 21, 2010

- 30 de novembre de 2019

jove

- 11 de novembre de 2012

- Ciutat del Vent

- 9 de desembre de 2019

Tot plegat, sé que estem deixant una mica de $ a la taula per no girar les cartes per maximitzar els beneficis de devolució d'efectiu, però és menys agitat comprovar només una targeta enfront de 4, etc. Encara tinc una debilitat per a BOA i jo. el recomanaré a molts (tenint en compte els casos d'ús), però vaig continuar, la qual cosa és una llàstima, ja que aquesta és la targeta que té el límit de crèdit més alt de totes les que tinc.

Per respondre a les vostres preguntes, si l'ús general de la vostra targeta no és tan elevat, probablement la diferència de devolució no comptarà amb res significatiu. Crec que tant BOA com Apple Card es complementen d'una manera agradable, però també pateixen coses com la manca d'extensió de garantia, etc. Els rotaria tots dos si us agrada aquest tipus de joc. C

C DM

macrumors Sandy Bridge

- Oct 17, 2011

- 9 de desembre de 2019

mlody va dir: He estat un gran fan de la targeta BOA durant molts anys (tinc els meus comptes corrents/d'estalvis des dels dies bancaris de LaSalle), però a mesura que em vaig casar i la meva família va créixer i també ho van fer les despeses, el límit trimestral de 2.500 dòlars em fa molt mal. i fa que la targeta sigui la millor per al nostre ús. Com que fem fins i tot les transaccions més petites (som un 99% sense efectiu), no és estrany que superem el límit en menys d'un mes (o menys), deixant-nos durant dos mesos amb només un 1% de devolució en efectiu. Solia girar les targetes per intentar maximitzar els beneficis (juntament amb un 5% de bonificació trimestral per descobrir), però això generalment feia que la dona boja que sempre estava confusa sobre quina targeta havia d'utilitzar i la meva puntuació de crèdit patia a mesura que totes les targetes començaven a informar de saldos a mesura que jo sempre faltava pagar-los abans del tancament de l'extracte (no data de venciment).Has passat a l'Apple Card? M

Tot plegat, sé que estem deixant una mica de $ a la taula per no girar les cartes per maximitzar els beneficis de devolució d'efectiu, però és menys agitat comprovar només una targeta enfront de 4, etc. Encara tinc una debilitat per a BOA i jo. el recomanaré a molts (tenint en compte els casos d'ús), però vaig continuar, la qual cosa és una llàstima, ja que aquesta és la targeta que té el límit de crèdit més alt de totes les que tinc.

Per respondre a les vostres preguntes, si l'ús general de la vostra targeta no és tan elevat, probablement la diferència de devolució no comptarà amb res significatiu. Crec que tant BOA com Apple Card es complementen d'una manera agradable, però també pateixen coses com la manca d'extensió de garantia, etc. Els rotaria tots dos si us agrada aquest tipus de joc.

jove

- 11 de novembre de 2012

- Ciutat del Vent

- 10 de desembre de 2019

C DM va dir: Has passat a l'Apple Card?Demano disculpes per aclarir la nit. Hem canviat a Citi Visa de Costco com a targeta principal, ja que la majoria de compres que fem es fan a Costco i l'Apple Card (mastercard) no s'accepta a Costco. El problema més gran per a nosaltres amb Apple Card és la incapacitat d'utilitzar eines de gestió de diners com Quicken o Mint.

Rigby

- 5 d'agost de 2008

- Sant Josep, CA

- 10 de desembre de 2019

mlody va dir: He estat un gran fan de la targeta BOA durant molts anys (tinc els meus comptes corrents/d'estalvis des dels dies bancaris de LaSalle), però a mesura que em vaig casar i la meva família va créixer i també ho van fer les despeses, el límit trimestral de 2.500 dòlars em fa molt mal. i fa que la targeta sigui la millor per al nostre ús. Com que fem fins i tot les transaccions més petites (som un 99% sense efectiu), no és estrany que superem el límit en menys d'un mes (o menys), deixant-nos durant dos mesos amb només un 1% de devolució en efectiu.La solució és senzilla: obteniu una segona targeta Cash Rewards. I amb l'estat d''Honors de platí' encara obtindreu un 1,75% després d'esgotar les categories.

Solia girar les targetes per intentar maximitzar els beneficis (juntament amb un 5% de bonificació trimestral per descobrir), però això generalment feia que la dona boja que sempre estava confusa sobre quina targeta havia d'utilitzar i la meva puntuació de crèdit patia a mesura que totes les targetes començaven a informar de saldos a mesura que jo sempre faltava pagar-los abans del tancament de l'extracte (no data de venciment).No hi ha cap necessitat de pagar sempre el saldo abans del tancament de l'extracte, ja que l'efecte dels saldos informats és temporal. Si voleu optimitzar la vostra puntuació abans de sol·licitar crèdit, n'hi ha prou amb pagar les vostres targetes abans del tancament de l'extracte. En cas contrari, deixeu-ho tot al pagament automàtic perquè mai us perdeu cap pagament (això pot afectar la puntuació de crèdit durant més temps).

Erehy Dobon

Suspès

- Feb 16, 2018

- Sense servei

- 10 de desembre de 2019

jove

- 11 de novembre de 2012

- Ciutat del Vent

- 12 de desembre de 2019

Rigby va dir: La solució és senzilla: obtenir una segona targeta de recompenses en efectiu. I amb l'estat d''Honors de platí' encara obtindreu un 1,75% després d'esgotar les categories.

No hi ha cap necessitat de pagar sempre el saldo abans del tancament de l'extracte, ja que l'efecte dels saldos informats és temporal. Si voleu optimitzar la vostra puntuació abans de sol·licitar crèdit, n'hi ha prou amb pagar les vostres targetes abans del tancament de l'extracte. En cas contrari, deixeu-ho tot al pagament automàtic perquè mai us perdeu cap pagament (això pot afectar la puntuació de crèdit durant més temps).

La meva dona amb prou feines podia gestionar targetes diferents, ara imagineu-vos una targeta idèntica però amb un número de compte diferent. Sona genial en teoria. Potser podria fer aquest truc si estigués sol i pogués controlar el 100% de la despesa.

Bé, tot i que estic d'acord amb que l'efecte dels saldos reportats és temporal, si continueu fent aquest mes a mes per a totes les vostres targetes, la vostra puntuació de crèdit patirà al cap d'uns mesos i continuarà la tendència a la baixa, independentment de si pagueu tots els saldos abans. data de venciment i no perdre mai cap pagament, almenys aquesta és la meva experiència després de fer malabars amb 4 targetes de crèdit durant els últims 12 mesos. Com a referència, he adjuntat un fragment del meu informe més recent a través de BOA. Tot i que no dic que tots tindran la mateixa experiència, sens dubte va afectar la meva puntuació, per tant, diré els pocs diners de devolució de diners addicionals i canviaré a utilitzar una única targeta.

Adjunts

- Visualitza l'element multimèdia ' href='tmp/attachments/screen-shot-2019-12-12-at-6-28-25-pm-png.882441/' >

Captura de pantalla del 12/12/2019 a les 18.28.25.png'file-meta'> 110,3 KB · Visualitzacions: 99

Captura de pantalla del 12/12/2019 a les 18.28.25.png'file-meta'> 110,3 KB · Visualitzacions: 99

Rigby

- 5 d'agost de 2008

- Sant Josep, CA

- 12 de desembre de 2019

mlody va dir: Bé, tot i que estic d'acord amb que l'efecte dels saldos reportats és temporal, si continueu fent aquest mes a mes per a totes les vostres targetes, la vostra puntuació de crèdit patirà al cap d'uns mesos i continuarà la tendència a la baixa, independentment de si pagueu. tots els saldos abans de la data de venciment i mai no us perdeu cap pagament, almenys aquesta és la meva experiència després de fer malabars amb 4 targetes de crèdit durant els últims 12 mesos. Com a referència, he adjuntat un fragment del meu informe més recent a través de BOA.El cas és que els bancs informen els nous saldos cada mes, així que no té sentit optimitzar aquest aspecte si no tens pensat sol·licitar crèdit, ja que el mes següent tornarà a canviar de totes maneres. No és com altres factors (com ara els pagaments perduts) que tenen un efecte durador.

Vaig a dir els pocs diners de devolució d'efectiu addicionals i canviaré a utilitzar una sola targeta.El que estic fent és que tinc una targeta dedicada a les compres en línia que s'estableix com a opció de pagament predeterminada a tots els minoristes en línia, i faig servir l'altra per a queviures i una altra categoria (normalment menjador). Només porto aquesta darrera targeta. Realment no és difícil de gestionar. Última edició: 12 de desembre de 2019 M

jove

- 11 de novembre de 2012

- Ciutat del Vent

- 12 de desembre de 2019

Rigby va dir: El cas és que els bancs informen dels nous saldos cada mes, així que no té sentit optimitzar aquest aspecte si no teniu previst sol·licitar crèdit, ja que el mes següent tornarà a canviar de totes maneres. No és com altres factors (com ara els pagaments perduts) que tenen un efecte durador.

El que estic fent és que tinc una targeta dedicada a les compres en línia que s'estableix com a opció de pagament predeterminada a tots els minoristes en línia, i faig servir l'altra per a queviures i una altra categoria (normalment menjador). Només porto aquesta darrera targeta. Realment no és difícil de gestionar.

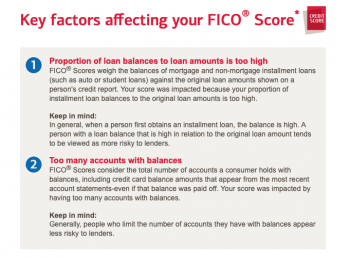

D'acord, però si tens 4 o més cartes i cadascuna té algun tipus de saldo que s'informa cada mes, això no és bo per a la teva puntuació. Per tant, la gent utilitza només 1 targeta i manté les altres amb 0 saldo, o bé juguen a un joc de pagament de saldos abans que els extractes finals s'informin a CB. Fins i tot hi ha un acrònim fantàstic per a això: AZEO (tots zero excepte un), vegeu l'enllaç següent que aprofundeix en com optimitzar l'ús de la targeta de crèdit des de la perspectiva de la puntuació de crèdit.

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

Per a mi és un factor de conveniència versus usabilitat. Tot i que era perfectament capaç de gestionar la targeta 3-4 i sempre sabia quina targeta utilitzar per maximitzar la devolució de diners, no es podia dir el mateix de la meva dona. La dona guanya, final de la història! R

Rigby

- 5 d'agost de 2008

- Sant Josep, CA

- 13 de desembre de 2019

mlody va dir: Bé, però si tens 4 o més cartes i cadascuna té algun tipus de saldo que s'informa cada mes, això no és bo per a la teva puntuació. Per tant, la gent utilitza només 1 targeta i manté les altres amb 0 saldo, o bé juguen a un joc de pagament de saldos abans que els extractes finals s'informin a CB. Fins i tot hi ha un acrònim fantàstic per a això: AZEO (tots zero excepte un), vegeu l'enllaç següent que aprofundeix en com optimitzar l'ús de la targeta de crèdit des de la perspectiva de la puntuació de crèdit.Per la meva experiència això és un mite. Obteniu exactament el mateix resultat si els pagueu abans del tancament de l'extracte només quan realment necessiteu una bona puntuació. No cal fer-ho de manera continuada. Molts dels nois dels fòrums de Myfico, etc. sol·liciten constantment nous crèdits, així que per a ells pot tenir sentit. Potser seria millor que reduïssin una mica les targetes de crèdit. Reaccions:compwiz1202 C

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

compwiz1202

- 20 de maig de 2010

- 30 de desembre de 2019

Rigby va dir: La solució és senzilla: obtenir una segona targeta de recompenses en efectiu. I amb l'estat d''Honors de platí' encara obtindreu un 1,75% després d'esgotar les categories.Sí Utilització% és el més volàtil dels factors.

No hi ha cap necessitat de pagar sempre el saldo abans del tancament de l'extracte, ja que l'efecte dels saldos informats és temporal. Si voleu optimitzar la vostra puntuació abans de sol·licitar crèdit, n'hi ha prou amb pagar les vostres targetes abans del tancament de l'extracte. En cas contrari, deixeu-ho tot al pagament automàtic perquè mai us perdeu cap pagament (això pot afectar la puntuació de crèdit durant més temps).

Entrades Populars